Klinkende munten liggen aan de basis van de economische ontwikkeling van onze maatschappijen, maar wordt het geen tijd om in te spelen op de noden van de hedendaagse consumenten?

“De betaling is een cruciale stap in de interactie tussen klant en merk. Zij sluit een transactie af en tekent een geslaagde klantenconversie. Nochtans worden betalingsmiddelen, ondanks hun strategisch belang, vaak door retailers verwaarloosd. Nu veranderen nieuwe technologieën radicaal de manier waarop wij onze aankopen verrichten en onze bankverrichtingen beheren », geeft Noelle Stevens, Trade Marketing Director bij IPG Mediabrands aan.

Om een duidelijker beeld van de situatie te krijgen, heeft IPG Mediabrands 1.000 Belgen ondervraagd die allen een smartphone bezitten.

De opgang van mobiele betalingen en van bankdiensten

Talrijke experts uit de financiële sector menen dat de belangrijkste bijdrage van de uitvinding van de smartphone ligt in de applicaties die onze draagbare telefoon omturnen tot een portemonnee, een geldoverschrijvinginstrument en een transparante betalingstool. Een tool ook die een zekere financiële inclusie toelaat en voor ons, gebruikers, zonder twijfel voor een nooit gezien comfort en een ongeëvenaarde snelheid zorgt.

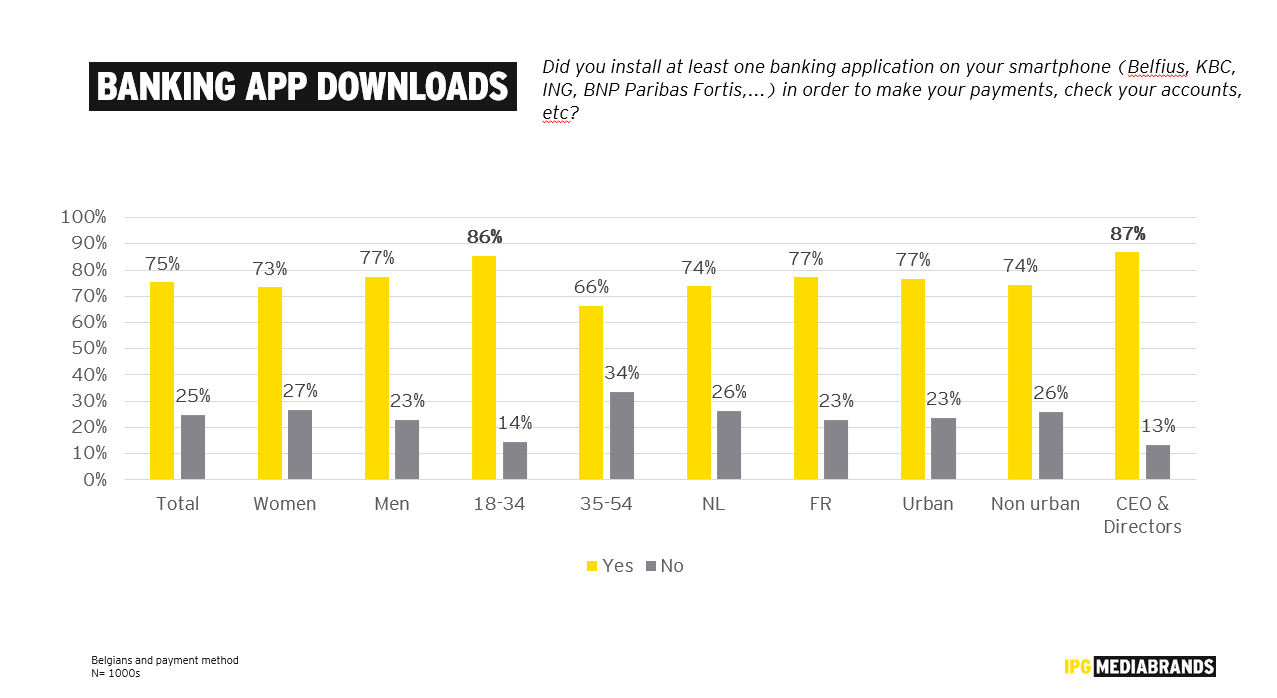

De versnelling van de invoering van mobiele betalingen en bankdiensten valt niet te betwisten. Zo blijkt dat 75 % van de respondenten een bankapplicatie op hun smartphone geïnstalleerd hebben (Belfius, KBC, ING, BNP Paribas Fortis, …). De jongeren onder hen zijn nog talrijker (86 %). Eens die toepassingen geïnstalleerd zijn, worden ze overigens heel regelmatig gebruikt, aangezien 62 % van de respondenten er minstens eenmaal per week gebruik van maakt.

Eens die eerste stap gezet is, houdt consumenten het daar niet bij, aangezien 44 % ook een mobiele betalingsapp gedownload heeft, zoals Payconiq by Bancontact. Dit gezegd zijnde blijven betalingsdiensten zoals Google Pay en PayPal niet achter, daar 23,4 % van de 25- tot 34-jarigen er reeds gebruik van maken (bron: BMM).

De ‘platformisatie’ van betalingstoepassingen is een belangrijk gegeven en één van de rechtstreekse gevolgen van deze platformisatie van mobiele betalingen is dat de rol van intermediair zou wegvallen die banken en bedrijven spelen die voor de uitgifte van kredietkaarten aan consumenten instaan. Naarmate mobiele betalingstoepassingen uitgroeien tot complete service portals, nemen zij de controle van de gebruikerservaring over en kapen zij de klantenrelatie die banken en creditcardbedrijven vroeger onderhielden.

Onzichtbare betalingen, zijn wij daar klaar voor?

Zoals dat het geval is bij tal van belangrijke uitvindingen van de mens, is gebruiksgemak één van de drijvende krachten achter betaalinnovaties. Door de eeuwen heen heeft men betalingen dan ook altijd op zo’n manier uitgedacht dat ze alsmaar eenvoudiger en sneller zouden worden.

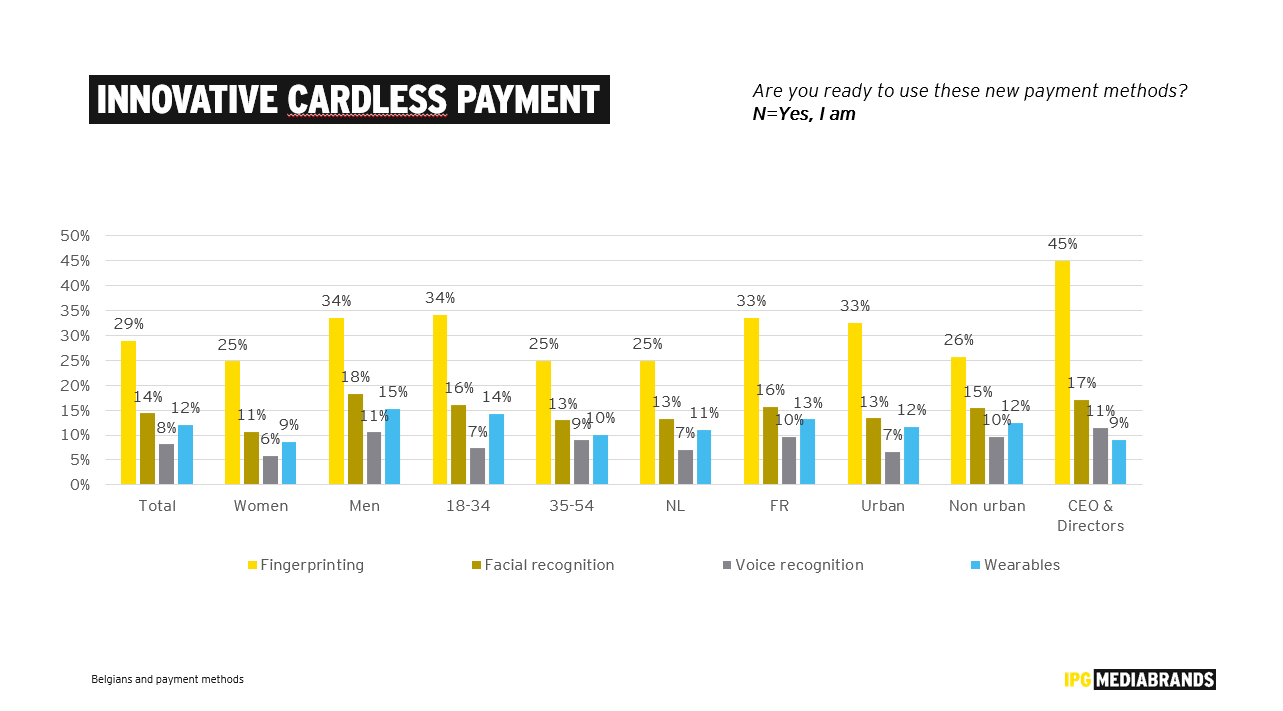

Klaarblijkelijk blijft die regel vandaag meer dan ooit gelden. 41 % van ons panel is van mening dat de nieuwe betaalwijzen via gezichtsherkenning, wearables of stemsturing bijvoorbeeld binnen dit en tien jaar onze bankkaarten zullen vervangen. Onder de CEO’s en directeurs die ondervraagd werden, loopt dat cijfer zelfs op tot 59 %.

“Er rest evenwel noch flink wat vormingswerk op dat gebied, aangezien slechts 14 % bereid is om, in de toekomst, betaalwijzen via gezichtsherkenning te gebruiken. Voor wearables is dat 12 %”, voegt Noelle Stevens er nog aan toe.

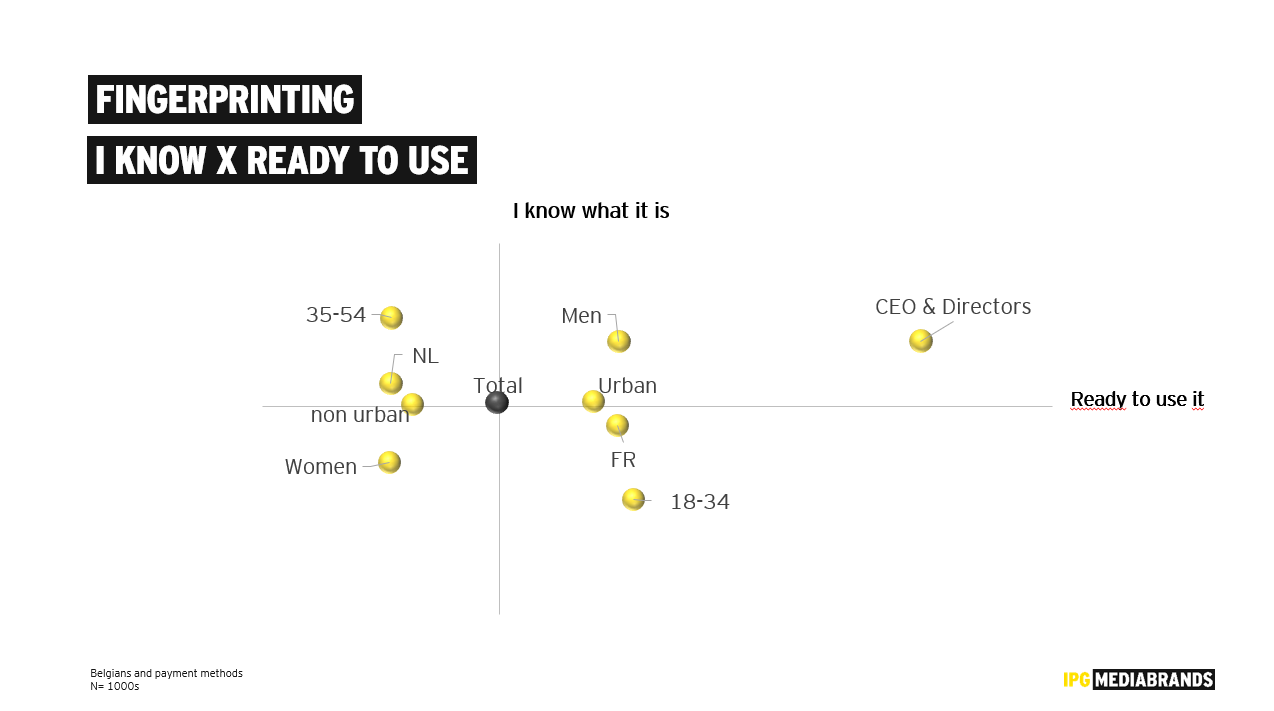

Betalingen met vingerafdrukken lijken meer mensen te bekoren: 29 % van de respondenten is bereid om daar in de nabije toekomst gebruik van te maken.

Staan we dan op het punt om onze betaalwijzen te verveelvoudigen?

Het antwoord is ontegensprekelijk: ja.

De resultaten van onze enquête geven het duidelijk aan. Bovendien werden, volgens een verslag dat in juni door Worldline gepubliceerd werd, in de eerste maanden van dit jaar in België reeds meer dan een miljard elektronische transacties verwerkt. Daarmee werd een stijging van 12 % opgetekend ten opzichte van dezelfde periode vorige jaar.

Contactloze betalingen (Near Field Contact) vertegenwoordigden 7 % van alle transacties en online aankopen 105 miljoen transacties (+30 % t.o.v. 2018).

De kaart en de smartphone verdringen cash meer en meer, met name voor bedragen van minder dan 5 euro (+18 %).

Zijn de (e-)handelaars er allemaal klaar voor? Zeker niet, maar doorheen allerhande acties moedigen de verschillende handelsfederaties winkeliers steeds vaker aan om deze nieuwe betaalmethodes over te nemen.